Jamesa Braya Griffitha

James Bray Griffith (1871 - 1 stycznia 1937) był amerykańskim teoretykiem biznesu i kierownikiem Wydziału Handlu, Księgowości i Administracji Biznesu w American School of Correspondence w Chicago, znanym jako wczesny systematyzator zarządzania.

Biografia

Urodzony w Maryland jako syn Thomasa Francisa Griffitha i Euphemii Hill, Griffith zyskał rozgłos w XX wieku. Na początku XX wieku dołączył do International Accountants' Society, Inc., domowej szkoły założonej w 1903 roku w Chicago. Tam był dyrektorem Kursu Systematyzacji i opublikował swoją pierwszą książkę na temat systematyzacji w 1905 roku. Wcześniej, w 1900 roku, opublikował serię artykułów w The Life Insurance Independent i American Journal of Life Insurance, a także w McGraw Hill's The Magazine of Biznes.

Później, w 1900 roku, Griffith dołączył do American School of Correspondence , szkoły średniej do nauczania na odległość założonej w 1897 roku. Dla Departamentu Handlu, Księgowości i Administracji Biznesowej Griffith napisał serię artykułów instruktażowych, między innymi na temat reklamy i organizacji sprzedaży (1909) , Dział zakupów i magazynów (1909), Ewidencja zleceń pracy i produkcji (1909), Teoria rachunków (1914). Griffith był szefem Wydziału Handlu, Księgowości i Administracji Biznesowej do późnych lat 1910-tych.

W 1910 Griffith był redaktorem naczelnym Cyclopedia of Commerce, Accountancy, Business Administration, ogólnej pracy referencyjnej dotyczącej rachunkowości, audytu, księgowości, prawa handlowego, zarządzania przedsiębiorstwem, organizacji administracyjnej i przemysłowej, bankowości, reklamy, sprzedaży, dokumentów biurowych i fabrycznych, utrzymywanie kosztów, systematyzowanie itp.

Praca

Systematyzacja, 1905

W 1905 roku Griffith opublikował swoją pierwszą pracę, zatytułowaną Systematizing. W przeglądzie z 1907 roku wyjaśniono, że zapotrzebowanie na wyszkolonych systematyzatorów – ludzi, którzy nauczyli się organizacji biznesu – jest znacznie większe niż podaż. Tacy mężczyźni bez trudu zdobywają intratne stanowiska, a ci, którzy zajmują się pracą zawodową, szybko przyciągają tylu klientów, ilu są w stanie z powodzeniem obsłużyć.

Ponadto w recenzji stwierdzono, że systematyzowania można się nauczyć na kursie systematyzacji pod osobistym kierownictwem JB Griffitha, który z pomocą niektórych ekspertów udoskonalił jedyny praktyczny plan nauczania systematyzacji i organizacji biznesu oferowany przez jakąkolwiek instytucję . Żadna inna organizacja edukacyjna nie jest przygotowana do zaoferowania tak gruntownego nauczania w zakresie przedmiotów objętych tym kursem. Podobnie jak w przypadku innych przedmiotów związanych z biznesem, jedynym praktycznym sposobem nauczenia się systematyzowania jest faktyczna praktyka — faktyczne usystematyzowanie firmy — i to wyjaśnia sukces kursu.

Koncepcja systemu

W 1905 Systematizing Griffith (1905) rozpoczął od stwierdzenia, że zanim będziemy mogli w inteligentny sposób podjąć badanie systemu , musimy najpierw zastanowić się, co oznacza ten termin. Według Griffitha termin system w odniesieniu do biznesu to:

- plan, zgodnie z którym prowadzona jest praca całej firmy;

- plan prowadzenia każdego działu i dbania o każdy szczegół;

- metoda rejestrowania różnych transakcji biznesowych i zbierania informacji w takiej formie, która najlepiej pokaże stan dowolnego działu.

Griffith kontynuował, że kluczową cechą systemu jest oszczędność . Idealny system zajmuje się detalami w danym dziale przy jak najmniejszym nakładzie pracy. Łączy plan postępowania z tymi szczegółami w harmonijną całość dla szybkiego i ekonomicznego prowadzenia danego działu. Systemy prowadzenia poszczególnych działów muszą z kolei zostać połączone w plan działania całego koncernu.

Rezultatem, według Griffitha, jest dokładnie usystematyzowany biznes - kompletna maszyna - w której każdy dział jest obsługiwany i każdy szczegół obsługiwany bez tarć i przy najmniejszych możliwych nakładach czasu pracy i wydatków.

Graficzna ilustracja organizacji

Według Griffitha (1905) prawdziwie systematyczna organizacja to taka, w której wszystkie działy działają w harmonii; w którym każda osoba w zakładzie dla dyrektora wykonawczego spełnia i wykonuje swoją część pracy zgodnie z ustanowionym systemem. W odniesieniu do spraw biznesowych pomysł ten najlepiej ilustruje wykres. Griffith wyjaśnił:

W centrum organizacji znajduje się kierownik, z którym komunikują się podwładni, od których otrzymywał raporty i którym wydaje polecenia. Od nich linie komunikacyjne prowadzą bezpośrednio do osób odpowiedzialnych za różne podległe im działy, a następnie do każdego pracownika. Chociaż ilustracja odnosi się do określonej klasy przedsiębiorstw, ten wykres daje bardzo jasne wyobrażenie o tym, jak można zorganizować każdą firmę. Jeśli byłby to biznes związany z zatrudnieniem, działy produkcyjne zostałyby pominięte na wykresie. Przy układaniu wykresu danego problemu konieczne jest dokładne przestudiowanie każdego istniejącego stanu i wymagań firmy. Spraw, aby wykres pasował do firmy, zamiast próbować dopasować firmę do wykresu zaprojektowanego z myślą o innych problemach.

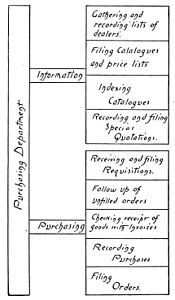

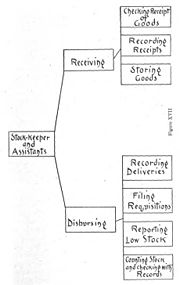

Na końcu pierwszego rozdziału przedstawiono schemat organizacji biznesowej (patrz ilustracja), który ma podobieństwa zarówno do schematu organizacyjnego, jak i mapy myśli . Bloki konstrukcyjne wykresów wymieniają zarówno funkcje biznesowe (wykonawcze), działy (dział zarządzania; dział sprzedaży; dział księgowości itp.), zapisy (rejestry zakupów; księga sprzedaży itp.), działania biznesowe (rejestracja czasu; koszt Rachunkowość itp.) oraz klasy księgowania kosztów (praca bezpośrednia; praca pośrednia itp.). W podobny sposób działy organizacyjne zostały zobrazowane przez Griffitha, takie jak Dział Zakupów, Dział Magazynu i Dział Reklamy (patrz poniżej).

- Schematy działów organizacyjnych, 1905

Schemat działu zakupów, 1905

Wykres działu zapasów, 1905

Wykres Działu Reklamy, 1905

Prezentacja tego rodzaju wstępnych schematów organizacyjnych była wówczas rzadkością. Sama praca ma podobieństwa do serii wykresów systemowych, które Horace Lucian Arnold opublikował dwa lata wcześniej w swoim kierowniku i księgowym The Factory z 1903 roku.

Godne uwagi jest to, że diagramy te nie zostały ponownie opublikowane w późniejszych pracach Griffitha. Griffith rozwinął tę koncepcję w pojedynczy wykres obowiązków, obowiązków i uprawnień kierowników działów (patrz zdjęcie), który został po raz pierwszy opublikowany w organizacji administracyjnej i przemysłowej Griffitha (1909) i ponownie opublikowany w Cyclopedia of Commerce, Accountancy, Business z 1910 r. Administracja,

Pomimo wysiłków zmierzających do wprowadzenia tych pomocy wizualnych, nie stały się one jeszcze tak popularne. Badanie przeprowadzone w latach dwudziestych XX wieku wykazało, że schematy organizacyjne nadal nie były powszechne wśród zwykłych przedsiębiorstw, ale zaczynały trafiać do przedsiębiorstw administracyjnych i biznesowych.

Tworzenie wykresów układu fabryki i wyznaczania tras

Inną cechą, którą Griffith zademonstrował w swojej pracy Systematising i późniejszych pracach, jest tworzenie wykresów układu fabryki i tras. W Systematyzowaniu podał jeden przykład w trzeciej części dotyczącej „Działa zapasów”, gdzie jako przykład zilustrował dwa układy lub schematy tras do obsługi drewna:

- Układ do przeładunku drewna, 1905 r

I: Organizacja transportu drewna

II: Organizacja transportu drewna

,_1905.jpg)

,_1905.jpg)

Griffith wyjaśnił, że ułożenie kolby powinno być takie, aby uniknąć wszelkich niepotrzebnych manipulacji. Odnośniki w sekcji Niezależnie od tego, czy jest to magazyn wiejskiego sklepu, czy magazyn ogromnej fabryki, najczęściej potrzebne zapasy należy umieścić w miejscu, w którym można je łatwo usunąć, podczas gdy te, które są rzadko potrzebne, można przechowywać w bardziej niedostępnym miejscu rogi. Jeżeli koncern jest wystarczająco duży, aby wymagać kilku miejsc składowania, miejsca te dla różnych klas zapasów powinny być zlokalizowane ze szczególnym uwzględnieniem działów, w których zapasy są wykorzystywane.

Załóżmy, że lokalizacja składnicy drewna, suszarni, składu drewna i fabryki jest taka, jak pokazano na ryc. I. Uwaga: jak drewno musi przemieszczać się tam iz powrotem, przecinając tę samą przestrzeń trzy razy. Porównaj to z układem pokazanym na ryc. II. Drewno jest zabierane na najkrótszą możliwą odległość i nigdy nie przechodzi dwa razy przez ten sam teren. Tam, gdzie budynki zostały zlokalizowane na stałe, zmiana ogólnego planu może nie być możliwa, ale w prawie wszystkich przypadkach można wprowadzić ulepszenia. Weźmy plan z ryc. I: Gdyby skład drewna znajdował się bezpośrednio za piecem do suszenia, zaoszczędzono by co najmniej 25 procent pracy związanej z przenoszeniem drewna. Przedstawione przez nas plany ilustrują przykłady dobrego i złego systemu w lokalizacji jednej klasy zasobów.

Układ i trasa typowego zakładu produkcyjnego są często bardziej złożone, patrz na przykład rysunek III, ale zasady pozostają takie same.

Dokumentowanie zasad i procedur

W Systematizing Griffith okazał się zwolennikiem dokumentowania zasad i procedur. Przekonywał:

Jeśli chodzi o formę, jaką powinno przybrać polecenie, jedyną zadowalającą formą jest polecenie pisemne… Jeżeli żądanie jest na piśmie, ani [nadawca, ani odbiorca] nie jest zobowiązany polegać na jego pamięci. Pisemne zarządzenie eliminuje wszelkie spory co do jego warunków, nie może też być mowy o powagi zarządzenia, które opatrzone jest podpisem kierownika wydziału… Kolejną wielką zaletą pisemnego zarządzenia jest to, że kierownik dział może przechowywać kopie i śledzić każde zamówienie, aby zobaczyć, czy jest ono prawidłowo wykonane.

Yates (1988) skomentował, że „pisemne zamówienie, czy to dla osoby, czy dla całej firmy, stało się częścią pamięci organizacyjnej, a nie tylko pamięcią indywidualną. Było wtedy dostępne na wszelkie przyszłe potrzeby”.

Koszty produkcji

Dziesiąta część Systematyzacji skupiła się na kosztach produkcji. Griffith zaczął wyjaśniać, że system kosztów w każdym zakładzie produkcyjnym jest koniecznością, ale w tamtych czasach było wielu producentów, którzy nie odkryli jego znaczenia. Przez systemy kosztów Griffith miał na myśli system, za pomocą którego można dokładnie określić rzeczywiste koszty wytworzenia produktu.

Na końcu rozdziału Griffith przedstaw wykres kosztów produkcji (patrz zdjęcie). Ten wykres jest graficzną ilustracją pozycji, które wchodzą w skład kosztów wytworzenia, sposobu, w jaki te pozycje są uzyskiwane i ostatecznie łączone w trwałą formę. Griffith skomentował, że „przestudiowanie tego wykresu umożliwi uczniowi nakreślenie ogólnego planu systemu kosztów dostosowanego do potrzeb jego konkretnej fabryki. Po zrozumieniu ogólnych zasad systemu ustalania kosztów staje się to jedynie kwestią szczegółowo, aby zastosować te zasady do poszczególnych fabryk.”

Rachunkowość i zarządzanie przedsiębiorstwem, 1909/1921

W 1909 roku Griffith wydał swoją pierwszą serię książek, zatytułowaną „Księgowość i zarządzanie biznesem”. Ta seria książek została opublikowana w siedmiu tomach i została przygotowana przez zespół audytorów, księgowych, prawników i specjalistów w zakresie metod biznesowych i zarządzania oraz zilustrowana ponad półtora tysiąca rycin. Drugie wydanie zostało opublikowane w 1921 roku przez American Technical Society w Chicago.

Spis treści „Rachunkowości i zarządzania przedsiębiorstwem” przedstawiał się następująco:

- I. Organizacja, sprzedaż, kredyty, fakturowanie, wysyłka.

- II. Księgowość, księgowość, spółki osobowe, produkcja, ewidencja bonów.

- III. Zakupy, rejestry pracy, ustalanie kosztów, sprzedaż wysyłkowa, formularze specjalne.

- IV. Audyt, połączenia, korporacje, zyski, praktyka.

- V. Kontrakty, pośrednictwo, sprzedaż, rachunki, notatki, dowody.

- VI. Archiwizacja korespondencji, urządzenia biurowe, domy towarowe.

- VII. Problemy podatku dochodowego, arytmetyka handlowa, indeks.

Griffith napisał kilka sekcji, takich jak pierwszy rozdział dotyczący „organizacji i kontroli biznesu”, opublikowany w 1909 r. Również pod tytułem „Organizacja administracyjna i przemysłowa”. Inny rozdział autorstwa Griffitha, zatytułowany „System bonów i wykresy księgowe”, został ponownie opublikowany w 1917 r. Jako „Rachunki korporacyjne i system bonów”.

Griffith napisał także sekcję „Zakupy i sklepy”, której współautorem był WJ Graham, oraz sekcję „Kredyty”. Znaczna część współautorów i współpracowników uczestniczyła także w „Cyclopedii Handlu, Rachunkowości, Administracji Biznesu” z 1910 roku. Ponadto spora część treści i niemal wszystkie ilustracje zostały użyte w owej encyklopedii biznesowej z 1910 roku.

Segregacja władzy

W artykule „Organizacja i kontrola biznesowa” w Accountancy and business management (1909) Griffith argumentował, że podział władzy jest uniwersalną zasadą organizacji. Celem segregacji władzy jest uproszczenie, jak argumentował Charles Edward Knoeppel (1908):

Chociaż obecnie prowadzony biznes nie jest tak prosty, jak w czasach handlu wymiennego, nie można wnioskować, że ten podział władzy jest równoznaczny ze złożonością, ponieważ jego celem było uproszczenie i właśnie to osiągnięto . Tylko tam, gdzie ta segregacja była wynikiem braku myśli i właściwej uwagi lub innych podobnych przyczyn, stwierdzamy złożony i niezadowalający stan rzeczy. W rzeczywistości wokół nas jest wystarczająco dużo dowodów na to, że wiele komercyjnych przedsięwzięć jest prowadzonych w sposób, który z punktu widzenia rozwoju ewolucyjnego jest opóźniony o kilka etapów.

Griffith w Cyclopedia of Commerce, Accountancy, Business Administration (1910) skomentował, że „kiedy zagłębiamy się we wszystkie gałęzie biznesu, znajdujemy wiele zakładów, w których drobne zmiany w naszym planie organizacyjnym wydają się konieczne, ale w ostatecznej analizie, podstawy okazują się takie same”. Władze pracy w firmie produkcyjnej i handlowej działają według tego samego schematu (patrz zdjęcia).

- Segregacja władzy, 1908/10

Organy pracy w firmie produkcyjnej

Organy pracy w przedsiębiorstwie handlowym

Cyclopedia of Commerce, Accountancy, Business Administration, 1910

W 1910 roku American School of Correspondence opublikowała Cyclopedia of Commerce, Accountancy, Business Administration, a Griffith był redaktorem naczelnym. Innymi autorami i współpracownikami tej pracy byli Robert Hiester Montgomery , Arthur Lowes Dickinson , William M. Lybrand z Coopers & Lybrand , Oscar E. Perrigo i Halbert Powers Gillette . Wśród autorytetów, z którymi się konsultowano, byli Horace Lucian Arnold , Charles Buxton Going , Lawrence R. Dicksee, Francis W. Pixley , Charles U. Carpenter , Charles Edward Knoeppel , Harrington Emerson , Clinton Edgar Woods , Charles Ezra Sprague i Charles Waldo Haskins .

Recenzja z 1913 roku w Journal of Political Economy skomentowała , że ten traktat najwyraźniej ma na celu przedstawienie pełnego przeglądu całej dziedziny rachunkowości . Tomy rozpoczynają się omówieniem teorii rachunkowości, następnie ukazują sposoby prowadzenia ksiąg rachunkowych różnego rodzaju organizacji, od jednoosobowych właścicieli po korporacje, oraz różnego rodzaju przedsiębiorstw, w tym hurtowni i sklepów detalicznych, banków , domy wysyłkowe, hotele, firmy ubezpieczeniowe, firmy wykonawcze.

W przeglądzie z 1913 r. Kontynuowano, że dla osoby zaznajomionej z praktyką księgową księgi zawierają wiele sugestywnych materiałów. Niestety dane są słabo uporządkowane i występują niepotrzebne powtórzenia zarówno w tekście, jak iw materiale ilustracyjnym. Omówienie teorii rachunków jest niewiele więcej niż wykładem terminologii księgowej. Ostatni tom zawiera szereg „Praktycznych problemów i rozwiązań rachunkowości”. Kompilatorzy Cyclopedii niefortunnie wybrali niektóre ze swoich rozwiązań, zwłaszcza Problemy 49 i 50. Te dwa rozwiązania pojawiają się w tomie znanego pisarza i są błędne. Nawiasem mówiąc, redaktor zestawu zaniedbuje uznanie autora rozwiązań, czy to w przypisie, czy na liście „Urzędy konsultowane”. Ta część pracy również uległaby istotnej poprawie, gdyby podano rozwiązania problemów od 30 do 47. Recenzję kończy uwaga, że pod względem mechanicznym książki są znakomite; ilustracje półtonowe są szczególnie dobre i dobrze dobrane.

Przyjęcie

W jego czasach praca Griffitha była czasami umieszczana w jednej linii z pracą Fredericka Winslowa Taylora , Harringtona Emersona i Henry'ego L. Gantta . W artykule z 1975 roku „Kto jest kim w rachunkowości w 1909 roku” historyk rachunkowości Williard E. Stone wymienił Griffitha wśród czołowych autorów i współpracowników w tej dziedzinie w roku 1909. Bardziej ogólnie wyjaśnił:

Początek XX wieku był okresem Horacia Algera , kiedy samodoskonalenie, szczególnie w zakresie wiedzy biznesowej, było sposobem na życie aspirujących ludzi. Duża liczba encyklopedii biznesowych cieszyła się szeroką dystrybucją. Jedno takie kompendium, Accountancy and Business Management, skromny podtytuł „A General Reference. Praca nad księgowością, księgowością, audytem, prawem handlowym, organizacją biznesową, zarządzaniem biznesowym, bankowością, reklamą, sprzedażą, dokumentacją biurową i fabryczną, prowadzeniem kosztów, systematyzacją itp. w siedmiu małych tomach...

Spośród dwudziestu jeden autorów i współpracowników w dziedzinie rachunkowości, wymienionych przez Stone'a (1975), tylko ośmiu z nich było faktycznie księgowymi.

Wybrane publikacje

- Griffith, James Bray (red.). Systematyzacja . Międzynarodowe Towarzystwo Księgowych, Inc. Detroit; Book Keeper Press, 1905.

- Griffitha, Jamesa Braya. Organizacja reklamy i sprzedaży: Instrukcja obsługi . Amer. szkoła korespondencyjna, 1909.

- Griffitha, Jamesa Braya. Organizacja administracyjna i przemysłowa . Amerykańska szkoła korespondencji, 1909.

- Griffith, James Bray (red.) i in. Rachunkowość i zarządzanie przedsiębiorstwem , 7 tomów, 1909; wyd. 2 1921

- Griffitha, Jamesa Braya. (red.) i in. Cyclopedia of Commerce, Accountancy, Business Administration , 1910. tom 1.

- Russell, George C. i Griffith, James Bray. Zarządzanie biznesem: roboczy podręcznik praktyki biznesowej stosowanej do organizacji i administrowania przedsiębiorstwami przemysłowymi i handlowymi, w tym obowiązki, uprawnienia i metody departamentów, część II. . Chicago: Amerykańska Szkoła Korespondencji, 1913.

- Hathaway, Charles E. i James Bray Griffith. Konta fabryczne: roboczy podręcznik organizacji departamentów i metod stosowanych w fabrykach. Amerykańska szkoła korespondencji, 1913.

- Griffitha, Jamesa Braya. Praktyczna księgowość. Amerykańska szkoła korespondencji, 1915.

- Griffitha, Jamesa Braya. Konta korporacyjne i system kuponów: Podręcznik roboczy zatwierdzonych metod rachunkowości korporacyjnej, ze szczególnym uwzględnieniem ewidencji emisji zapasów, kont producentów i korzystania z systemu kuponów . Amerykańskie Towarzystwo Techniczne, 1917.

- Griffitha, Jamesa Braya. Praktyczna księgowość: roboczy podręcznik podstawowej księgowości i zatwierdzonych nowoczesnych metod rachunkowości, w tym rachunków jednoosobowych, spółek osobowych, hurtowych, prowizyjnych, magazynowych i maklerskich . Amerykańskie Towarzystwo Techniczne, 1918.

- Griffith, James Bray, Korespondencja i archiwizacja, Chicago, szkoła amerykańska, 1923.

- Atrybucja

![]() Ten artykuł zawiera materiały należące do domeny publicznej: Griffith, James Bray (red.). Systematyzacja. Międzynarodowe Towarzystwo Księgowych, Inc., 1905; oraz z innych wymienionych źródeł pd.

Ten artykuł zawiera materiały należące do domeny publicznej: Griffith, James Bray (red.). Systematyzacja. Międzynarodowe Towarzystwo Księgowych, Inc., 1905; oraz z innych wymienionych źródeł pd.

Linki zewnętrzne

-

Media związane z Jamesem Brayem Griffithem w Wikimedia Commons

Media związane z Jamesem Brayem Griffithem w Wikimedia Commons - Prace Jamesa Braya Griffitha lub o nim w Internet Archive