W matematyce finansowej i optymalizacji stochastycznej koncepcja miary ryzyka służy do ilościowego określenia ryzyka związanego z losowym wynikiem lub pozycją ryzyka. Dotychczas zaproponowano wiele miar ryzyka, z których każda ma określone cechy. Entropiczna wartość zagrożona ( EVaR ) jest spójną miarą ryzyka wprowadzoną przez Ahmadi-Javida, która jest górną granicą wartości zagrożonej (VaR) i warunkowej wartości zagrożonej (CVaR), otrzymanej z nierówności Chernoffa . EVaR można również przedstawić za pomocą pojęcia entropii względnej . Ze względu na związek z VaR i względną entropią, ta miara ryzyka nazywana jest „entropiczną wartością ryzyka”. EVaR został opracowany w celu wyeliminowania pewnych nieefektywności obliczeniowej [ wymagane wyjaśnienie ] CVaR. Czerpiąc inspirację z podwójnej reprezentacji EVaR, Ahmadi-Javid opracował szeroką klasę spójnych miar ryzyka , zwanych g-entropicznymi miarami ryzyka . Zarówno CVaR, jak i EVaR są członkami tej klasy.

Definicja

Niech

będzie przestrzenią prawdopodobieństwa ze zbiorem wszystkich prostych zdarzeń,

będzie przestrzenią prawdopodobieństwa ze zbiorem wszystkich prostych zdarzeń,  za

za

podzbiorów i miary prawdopodobieństwa na . Niech

podzbiorów i miary prawdopodobieństwa na . Niech  zmienną losową i

zmienną losową i  zbiorem wszystkich mierzalnych funkcji Borela

zbiorem wszystkich mierzalnych funkcji Borela  X

X  którego funkcja generująca moment wszystkich

którego funkcja generująca moment wszystkich  . Entropiczna wartość zagrożona (EVaR)

. Entropiczna wartość zagrożona (EVaR)  poziomem ufności

poziomem ufności  jest następująco:

jest następująco:

-

|

|

()

|

W finansach  losowa równaniu jest portfela .

losowa równaniu jest portfela .

Rozważ nierówność Chernoffa

-

|

|

()

|

mi  \ dla za

\ dla za

Rozważając równanie ( 1 ), widzimy to

co pokazuje związek między EVaR a nierównością Chernoffa. Warto zauważyć, że  miarą lub premią , która odpowiednio w finansach i ubezpieczeniach

miarą lub premią , która odpowiednio w finansach i ubezpieczeniach

Niech  będzie zbiorem wszystkich mierzalnych funkcji Borela funkcja istnieje dla wszystkich

będzie zbiorem wszystkich mierzalnych funkcji Borela funkcja istnieje dla wszystkich  . Podwójna reprezentacja (lub solidna reprezentacja) EVaR jest następująca:

. Podwójna reprezentacja (lub solidna reprezentacja) EVaR jest następująca:

-

|

|

()

|

gdzie i

prawdopodobieństwa na z

prawdopodobieństwa na z  . Zauważ to

. Zauważ to

jest względną entropią w odniesieniu

Kullbacka – Podwójna reprezentacja EVaR ujawnia powód jego nazewnictwa.

Kullbacka – Podwójna reprezentacja EVaR ujawnia powód jego nazewnictwa.

Nieruchomości

- EVaR jest spójną miarą ryzyka.

- Funkcja generująca moment być reprezentowana przez EVaR: dla wszystkich i

-

|

|

()

|

- dla

,

,

![{\displaystyle \alpha \in ]0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d807843c397d6655a0415841bfd2d942aaa9f738) dla wszystkich

dla wszystkich  i tylko wtedy,

i tylko wtedy,  ∈ .

∈ .

- Miarę ryzyka entropicznego z parametrem

pomocą EVaR: dla wszystkich i

pomocą EVaR: dla wszystkich i

-

|

|

()

|

- EVaR z ufności ;

-

|

|

()

|

- Następująca nierówność zachodzi dla EVAR:

-

|

|

()

|

- gdzie

jest oczekiwaną wartością i jest esssup zasadnicze supremum X , tj.

jest oczekiwaną wartością i jest esssup zasadnicze supremum X , tj.  . Więc trzymaj

. Więc trzymaj  i

i  .

.

Przykłady

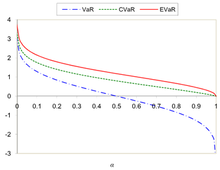

Porównanie VaR, CVaR i EVaR dla standardowego rozkładu normalnego

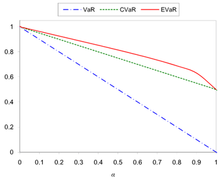

Porównanie VaR, CVaR i EVaR dla rozkładu jednorodnego w przedziale (0,1)

dla

-

|

|

()

|

dla

-

|

|

()

|

porównanie VaR, CVaR i EVaR dla i

porównanie VaR, CVaR i EVaR dla i  .

.

Optymalizacja

Niech  ryzyka. Rozważ problem optymalizacji

ryzyka. Rozważ problem optymalizacji

-

|

|

()

|

gdzie  \ displaystyle

\ displaystyle  wektor jest

wektor jest  rzeczywistym wektorem losowym

rzeczywistym wektorem losowym  znanym rozkładzie prawdopodobieństwa funkcji

znanym rozkładzie prawdopodobieństwa funkcji  mierzalną funkcją Borela dla wszystkich wartości

mierzalną funkcją Borela dla wszystkich wartości  Jeśli

Jeśli  to problem optymalizacji ( 10 ) zamienia się w :

to problem optymalizacji ( 10 ) zamienia się w :

-

|

|

()

|

Niech  wsparciem

wsparciem  Jeśli

Jeśli  jest wypukła dla wszystkich

jest wypukła dla wszystkich  , to funkcja celu problemu ( 11 ) jest również wypukła. Jeśli

, to funkcja celu problemu ( 11 ) jest również wypukła. Jeśli  ma postać

ma postać

-

|

|

()

|

i są niezależnymi zmiennymi losowymi w  a następnie ( 11 ) staje się

a następnie ( 11 ) staje się

-

|

|

()

|

który jest obliczeniowo traktowalny . Ale w tym przypadku, jeśli użyje się CVaR w problemie ( 10 ), wynikowy problem wygląda następująco:

-

![{\displaystyle \min _{{\boldsymbol {w}}\in {\boldsymbol {W}},t\in \mathbb {R} }\left\lbrace t+{\frac {1}{\alpha }}{\text{E}}\left[g_{0}({\boldsymbol {w}})+\sum _{i=1}^{m}g_{i}({\boldsymbol {w}})\psi _{i}-t\right]_{+}\right\rbrace .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8fd60d85fb67797f3d44f5741f97314be2072986) |

|

()

|

Można pokazać, że zwiększając wymiar  ( 14 ) jest trudny obliczeniowo nawet w prostych przypadkach.

( 14 ) jest trudny obliczeniowo nawet w prostych przypadkach.  że niezależnymi zmiennymi losowymi przyjmują wartości Dla ustalonych wartości i

że niezależnymi zmiennymi losowymi przyjmują wartości Dla ustalonych wartości i  obliczania funkcji celu podanej w problemie ( ) jest rzędu m

obliczania funkcji celu podanej w problemie ( ) jest rzędu m  , podczas gdy m

, podczas gdy m  displaystyle czas obliczania funkcji celu problemu ( 14 ) jest uporządkowany

displaystyle czas obliczania funkcji celu problemu ( 14 ) jest uporządkowany  . Dla ilustracji załóżmy, że

. Dla ilustracji załóżmy, że  dwóch liczb zajmuje

dwóch liczb zajmuje  sekund Do obliczenia funkcji celu problemu ( 14 ) potrzeba około

sekund Do obliczenia funkcji celu problemu ( 14 ) potrzeba około

ocena funkcji celu problemu ( ) zajmuje około sekund. Pokazuje to, że formuła z EVaR przewyższa formułę z CVaR (więcej informacji znajduje się w artykule).

ocena funkcji celu problemu ( ) zajmuje około sekund. Pokazuje to, że formuła z EVaR przewyższa formułę z CVaR (więcej informacji znajduje się w artykule).

Uogólnienie (miary ryzyka g-entropowego)

Czerpiąc inspirację z podwójnej reprezentacji EVaR podanej w ( 3 ), można zdefiniować szeroką klasę spójnych miar ryzyka opartych na teorii informacji, które są wprowadzone w. Niech  wypukłą właściwą z

wypukłą właściwą z

i być liczbą nieujemną Miara entropicznego z poziomem dywergencji jest zdefiniowana jako

i być liczbą nieujemną Miara entropicznego z poziomem dywergencji jest zdefiniowana jako

-

|

|

()

|

w  _

_  { jest uogólnioną względną entropią względem . Pierwotną reprezentację klasy -entropowych miar ryzyka można uzyskać w następujący sposób: sol {\ displaystyle

{ jest uogólnioną względną entropią względem . Pierwotną reprezentację klasy -entropowych miar ryzyka można uzyskać w następujący sposób: sol {\ displaystyle

-

![{\displaystyle {\text{ER}}_{g,\beta }(X)=\inf _{t>0,\mu \in \mathbb {R} }\left\lbrace t\left[\mu +{\text{E}}_{P}\left(g^{*}\left({\frac {X}{t}}-\mu +\beta \right)\right)\right]\right\rbrace }](https://wikimedia.org/api/rest_v1/media/math/render/svg/03980f4d09c2a5a913ca0a64866c3a747d851fd5) |

|

()

|

gdzie jest koniugatem  . rozważając

. rozważając

-

|

|

()

|

sol  β

β  , można wydedukować formułę EVAR. CVaR jest również , którą można uzyskać z ( 16 ) ustawiając

, można wydedukować formułę EVAR. CVaR jest również , którą można uzyskać z ( 16 ) ustawiając

-

|

|

()

|

z  i

i  (zobacz więcej szczegółów).

(zobacz więcej szczegółów).

Aby uzyskać więcej wyników dotyczących -entropowych miar ryzyka, zobacz

Zdyscyplinowane ramy programowania wypukłego

Ramy zdyscyplinowanego programowania wypukłego próbki EVaR zostały zaproponowane przez Cajasa i mają następującą postać:

-

|

|

()

|

gdzie ,  i

i  są zmiennymi;

są zmiennymi;  jest stożkiem wykładniczym; a

jest stożkiem wykładniczym; a  . Jeśli zdefiniujemy

. Jeśli zdefiniujemy  wektor wag dla

wektor wag dla

macierz

macierz  i średni wektor aktywów, możemy postawić w { minimalizacja oczekiwanego EVaR przy danym poziomie oczekiwanego zwrotu z portfela

i średni wektor aktywów, możemy postawić w { minimalizacja oczekiwanego EVaR przy danym poziomie oczekiwanego zwrotu z portfela  sposób

sposób

-

|

|

()

|

Stosując ramy zdyscyplinowanego programowania wypukłego EVaR do niezłożonego skumulowanego rozkładu zysków, Cajas zaproponował entropiczny problem optymalizacji ryzyka ( EDaR ). Możemy postawić minimalizację oczekiwanego EDaR przy danym poziomie oczekiwanego zwrotu w następujący sposób:

-

|

|

()

|

gdzie  zmienną reprezentującą niezłożone skumulowane zwroty z portfela, a

zmienną reprezentującą niezłożone skumulowane zwroty z portfela, a  niezłożonych skumulowanych zwrotów z aktywów

niezłożonych skumulowanych zwrotów z aktywów

W przypadku innych problemów, takich jak parytet ryzyka, maksymalizacja stosunku zwrotu do ryzyka lub ograniczenia maksymalnego poziomu ryzyka dla EVaR i EDaR, możesz zobaczyć więcej szczegółów.

Zaletą modelu EVaR i EDaR przy użyciu zdyscyplinowanej struktury programowania wypukłego jest to, że możemy używać oprogramowania takiego jak CVXPY lub MOSEK do modelowania problemów optymalizacji portfela. EVaR i EDaR są zaimplementowane w pakiecie Pythona Riskfolio-Lib.

Zobacz też